Wyobraź sobie, że pracujesz 40 lat. Odkładasz co miesiąc. Przychodzi dzień emerytury i dostajesz… 1 978,49 zł brutto. Tyle wynosi minimalna emerytura w 2026 roku. Na rękę — 1 800,43 zł.

Czy da się za to żyć? Raczej przeżyć. I to niekoniecznie godnie.

Problem w tym, że większość ludzi nie wie, jak działa system emerytalny w Polsce. Nie wiedzą, co się dzieje z ich składkami. Nie wiedzą, ile mają na koncie w ZUS. Nie wiedzą, że mogą wpłacać pieniądze na specjalne konta, które dają im realne korzyści podatkowe.

Ten artykuł to twój kompletny przewodnik. To, co naprawdę musisz wiedzieć. Z konkretnymi liczbami na 2026 rok.

Jak działa polski system emerytalny

Polski system emerytalny opiera się na trzech filarach. To nie jest metafora — dosłownie tak jest skonstruowany.

Każdy filar ma inny cel, inne zasady i inne ryzyko. Razem mają ci zapewnić godną emeryturę. W praktyce? Pierwszy filar daje minimum, drugi jest w zawieszeniu, a trzeci — zależy wyłącznie od ciebie.

Oto szybki przegląd:

| Filar | Co to jest | Kto wpłaca | Obowiązkowy? |

|---|---|---|---|

| I filar | Konto w ZUS (emerytura z Funduszu Ubezpieczeń Społecznych) | Ty i pracodawca (składka emerytalna) | Tak |

| II filar | Subkonto w ZUS + opcjonalnie OFE | Ty (część składki emerytalnej) | Tak (subkonto), Nie (OFE — do wyboru) |

| III filar | IKE, IKZE, PPK, PPE, OIPE | Ty, pracodawca, państwo (zależnie od produktu) | Nie (z wyjątkiem PPK — automatyczny zapis) |

Pierwszych dwóch filarów nie unikniesz — składki do nich idą automatycznie z twojego wynagrodzenia. Trzeci filar to twoja decyzja. I moim zdaniem — najważniejsza decyzja finansowa, jaką podejmiesz w życiu.

I filar — ZUS, czyli fundament systemu

Zakład Ubezpieczeń Społecznych (ZUS) to instytucja, przez którą przepływają wszystkie twoje składki emerytalne — nawet te, które trafiają później do OFE. Pierwszy filar to obowiązkowy, państwowy system emerytalny, w którym uczestniczy większość pracujących w Polsce — zarówno osoby na etacie, jak i prowadzące jednoosobową działalność gospodarczą (JDG). Różnica? Przedsiębiorca opłaca składki sam, z własnej kieszeni. Wyjątkiem od systemu ZUS są m.in. rolnicy (ubezpieczeni w KRUS) czy niektóre służby mundurowe, które mają odrębne systemy.

Jak działa składka emerytalna

Składka emerytalna wynosi 19,52% podstawy wymiaru (w przypadku umowy o pracę — twojego wynagrodzenia brutto). Jeśli pracujesz na etacie — połowę (9,76%) płacisz ty, drugą połowę (9,76%) twój pracodawca. Na pasku wypłaty widzisz tylko swoją część, ale realnie z twojej pracy odprowadzane jest całe 19,52%.

A jeśli prowadzisz JDG? Płacisz całe 19,52% sam. I co ważne — sam wybierasz podstawę wymiaru składek. Większość przedsiębiorców płaci od minimalnej podstawy (60% prognozowanego przeciętnego wynagrodzenia, czyli 5 652 zł w 2026 r.), a początkujący mogą korzystać z preferencyjnego ZUS-u (30% minimalnego wynagrodzenia). To oznacza niższe składki teraz — ale też drastycznie niższą emeryturę w przyszłości.

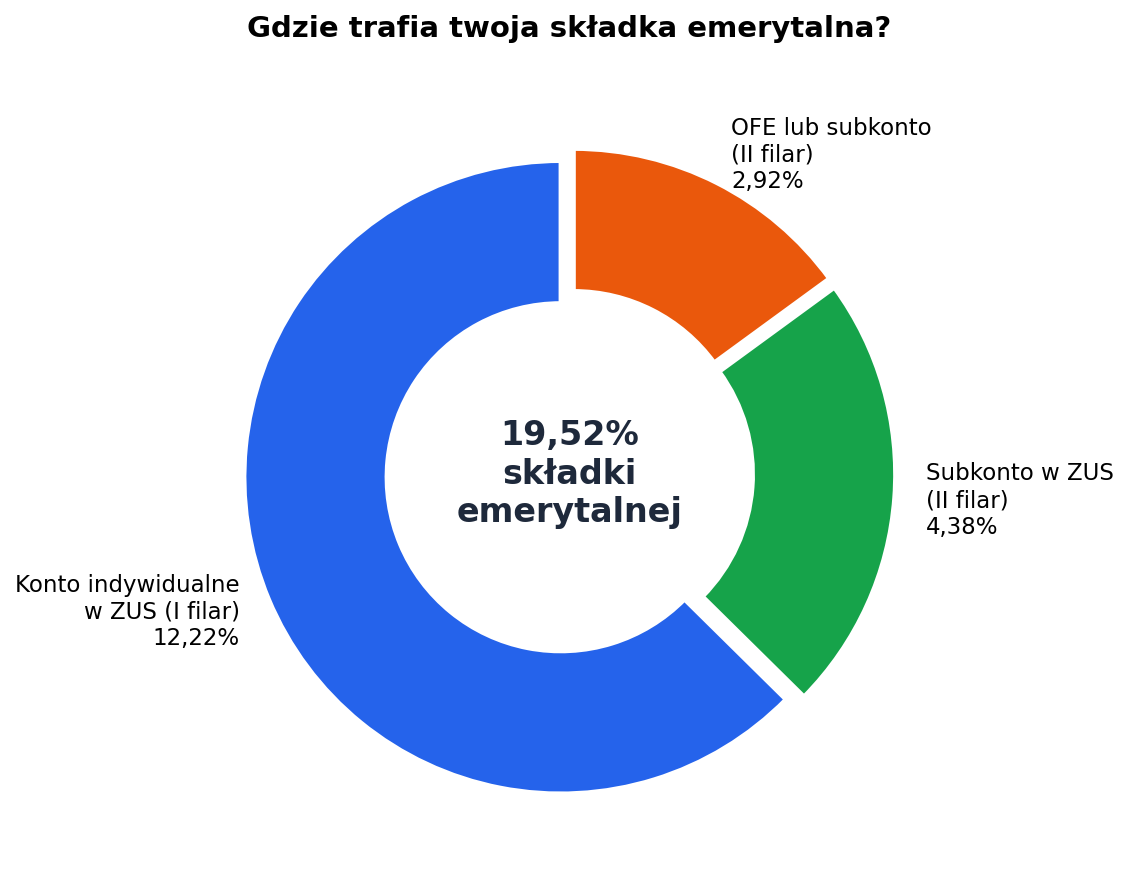

Te 19,52% nie trafia w jedno miejsce. Dzieli się tak:

| Gdzie trafia | Ile | Co się z tym dzieje |

|---|---|---|

| Konto indywidualne w ZUS (I filar) | 12,22% | Zapisywane jako zobowiązanie państwa wobec ciebie |

| Subkonto w ZUS (II filar) | 4,38% | Waloryzowane wskaźnikiem wzrostu PKB |

| OFE lub subkonto ZUS (II filar) | 2,92% | Do twojego wyboru — OFE inwestuje na giełdzie, subkonto jest w ZUS |

Podział składki emerytalnej 19,52% — największa część trafia na konto indywidualne w ZUS.

Ważna rzecz — pieniądze na koncie w ZUS to nie są realne pieniądze na twoim rachunku. To zapis księgowy. Obietnica państwa, że kiedyś wypłaci ci emeryturę. Twoje składki finansują dzisiejszych emerytów. To tzw. system repartycyjny — obecni pracujący utrzymują obecnych emerytów.

Waloryzacja — jak rosną twoje środki

Uwaga — w systemie ZUS istnieją dwa różne rodzaje waloryzacji. Warto je odróżnić.

Waloryzacja składek na koncie (dla pracujących)

Co roku, 1 czerwca, ZUS powiększa wartość środków zapisanych na twoim koncie i subkoncie. To dotyczy osób, które jeszcze nie przeszły na emeryturę — czyli przyszłych emerytów.

- Konto indywidualne (I filar) — wskaźnik waloryzacji zależy od inflacji i wzrostu przypisu składek (czyli wzrostu płac i liczby ubezpieczonych). W czerwcu 2025 roku wyniósł 14,41%.

- Subkonto (II filar) — waloryzowane wskaźnikiem średniego nominalnego wzrostu PKB z ostatnich 5 lat. W czerwcu 2025 roku wyniósł 9,49%.

To nie jest oprocentowanie jak na lokacie. Te wskaźniki zmieniają się z roku na rok i nie ma gwarancji, że będą tak wysokie w przyszłości.

Waloryzacja wypłacanych emerytur (dla emerytów)

Co roku, 1 marca, ZUS podnosi wysokość już wypłacanych emerytur i rent. To inna waloryzacja — dotyczy osób, które już pobierają świadczenia.

W marcu 2026 roku emerytury zostały zwaloryzowane o 5,3%.

Limit 30-krotności

Istnieje górny pułap składek emerytalnych i rentowych. Nazywa się go limitem 30-krotności — bo to trzydziestokrotność prognozowanego przeciętnego wynagrodzenia.

W 2026 roku wynosi 282 600 zł rocznie (30 × 9 420 zł). Jeśli twoje roczne zarobki przekroczą tę kwotę, od nadwyżki nie odprowadzasz już składek emerytalnych i rentowych.

Dla większości pracowników ten limit nie ma znaczenia. Ale jeśli zarabiasz powyżej ~23 500 zł brutto miesięcznie — dotyczy cię bezpośrednio.

Emerytura minimalna w 2026 roku

Od marca 2026 roku minimalna emerytura wynosi 1 978,49 zł brutto, czyli około 1 800,43 zł netto.

Żeby ją dostać, musisz spełnić dwa warunki:

- Osiągnąć wiek emerytalny — 60 lat (kobiety) lub 65 lat (mężczyźni)

- Mieć odpowiedni staż pracy — minimum 20 lat (kobiety) lub 25 lat (mężczyźni)

Jeśli nie masz wymaganego stażu, ale osiągnąłeś wiek emerytalny — dostaniesz emeryturę wyliczoną ze swoich składek. Może być niższa niż minimalna. Nawet dużo niższa.

Jak ZUS wylicza twoją emeryturę?

Wzór jest prosty:

Emerytura = zgromadzony kapitał ÷ średnie dalsze trwanie życia (w miesiącach)

Co wchodzi w skład zgromadzonego kapitału?

- Zwaloryzowane składki na koncie indywidualnym w ZUS (I filar)

- Zwaloryzowane środki na subkoncie w ZUS (II filar)

- Kapitał początkowy — jeśli pracowałeś przed 1 stycznia 1999 r. (czyli zanim wprowadzono indywidualne konta w ZUS), ZUS odtwarza wartość twoich ówczesnych składek i dolicza je do kapitału

A czym jest średnie dalsze trwanie życia? To statystyczna wartość publikowana co roku przez GUS. Mówi, ile miesięcy — średnio — ma jeszcze do przeżycia osoba w danym wieku. Im później przechodzisz na emeryturę, tym mniejsza ta liczba — i tym wyższa emerytura.

Tablica GUS jest wspólna dla kobiet i mężczyzn. Ale ponieważ kobiety mogą przejść na emeryturę wcześniej (60 lat vs 65 lat u mężczyzn), ich dzielnik jest wyższy — a więc emerytura niższa przy tym samym kapitale.

Przykładowe wartości z tablicy GUS obowiązującej od 1 kwietnia 2026 r.:

| Wiek przejścia na emeryturę | Średnie dalsze trwanie życia | Kogo dotyczy |

|---|---|---|

| 60 lat | 268,9 mies. (~22,4 roku) | Kobiety (minimalny wiek emerytalny) |

| 65 lat | 222,7 mies. (~18,6 roku) | Mężczyźni (minimalny wiek emerytalny) |

Prosty przykład: masz na koncie i subkoncie łącznie 500 000 zł.

- Kobieta przechodząca na emeryturę w wieku 60 lat: 500 000 zł ÷ 268,9 mies. = 1 859 zł brutto

- Mężczyzna przechodzący na emeryturę w wieku 65 lat: 500 000 zł ÷ 222,7 mies. = 2 245 zł brutto

Ta sama kwota na koncie — a emerytura różni się o prawie 400 zł miesięcznie. Zauważ, że wyliczona emerytura kobiety (1 859 zł) jest niższa od minimalnej (1 978,49 zł). Jeśli spełnia wymagania stażowe (20 lat) — ZUS dopłaci jej do minimalnej. Jeśli nie — dostanie dokładnie tyle, ile wychodzi ze wzoru. Każdy dodatkowy rok pracy ma ogromne znaczenie.

Na wysokość emerytury wpływają trzy rzeczy:

- Ile zarabiałeś — wyższe zarobki = wyższe składki = większy kapitał

- Jak długo pracowałeś — więcej lat pracy = więcej składek + wyższe waloryzacje

- Kiedy przeszedłeś na emeryturę — im później, tym mniejszy dzielnik i wyższa emerytura

I tutaj kryje się pułapka dla osób prowadzących JDG. Jeśli przez lata płaciłeś minimalne składki ZUS — twój kapitał jest dramatycznie niski. Nawet wieloletni przedsiębiorca może dostać bardzo niską emeryturę.

Dziedziczenie środków z ZUS

To ważna kwestia, o której mało kto wie. Środki zgromadzone na subkoncie w ZUS podlegają dziedziczeniu. Jeśli umrzesz przed przejściem na emeryturę — twoi bliscy dostaną te pieniądze.

Natomiast środki z konta indywidualnego (I filar) — nie podlegają dziedziczeniu. Zostają w systemie.

Dlatego warto złożyć w ZUS dyspozycję na wypadek śmierci i wskazać osoby uposażone — przynajmniej dla subkonta.

II filar — OFE, czyli wielki eksperyment

Otwarte Fundusze Emerytalne (OFE) miały być rewolucją. Wprowadzono je w 1999 roku jako obowiązkowy element systemu emerytalnego. Prywatne fundusze miały inwestować część twoich składek na rynku kapitałowym i zapewnić wyższe emerytury niż sam ZUS.

Nie wyszło idealnie.

Krótka historia OFE

- 1999 — start systemu, każdy pracujący musiał wybrać OFE

- 2011 — obniżenie składki do OFE z 7,3% do 2,3%, a potem 2,92%

- 2014 — umorzenie 51,5% aktywów OFE (obligacji skarbowych) i przeniesienie ich do ZUS. To był moment, który podważył zaufanie do całego systemu.

- 2014-2026 — wielokrotne zapowiedzi likwidacji OFE, żadna nie weszła w życie

Jak to działa dziś

Jeśli kiedyś wybrałeś OFE (lub nie złożyłeś oświadczenia o przeniesieniu składek na subkonto) — 2,92% twojego wynagrodzenia trafia do wybranego funduszu emerytalnego. OFE inwestuje te pieniądze głównie w akcje na Giełdzie Papierów Wartościowych w Warszawie (GPW).

Jeśli wybrałeś subkonto ZUS — całe 7,3% zostaje w ZUS (4,38% + 2,92%).

Okresowo masz możliwość zmiany decyzji w tzw. oknie transferowym.

Suwak bezpieczeństwa

Na 10 lat przed osiągnięciem wieku emerytalnego uruchamia się tzw. suwak bezpieczeństwa. Oznacza to, że twoje środki z OFE są stopniowo przenoszone na subkonto w ZUS. Im bliżej emerytury, tym mniej pieniędzy zostaje w OFE.

Cel? Ochrona twoich oszczędności przed spadkiem wartości akcji tuż przed emeryturą.

W 2026 roku z tytułu suwaka OFE przekażą do Funduszu Ubezpieczeń Społecznych (FUS) aż 11,7 mld zł.

Aktywa OFE — rekordowe wartości

Paradoks — mimo lat niepewności i drastycznie mniejszego napływu nowych składek, OFE radzą sobie dobrze. W styczniu 2026 roku aktywa OFE osiągnęły rekordowe 310,6 mld zł. To więcej niż przed kontrowersyjną reformą z 2014 roku.

Średnio na każdego z prawie 14 milionów członków OFE przypada ponad 22 000 zł.

Co dalej z OFE?

Szczera odpowiedź? Nikt nie wie.

Od lat mówi się o likwidacji OFE i przeniesieniu środków na IKE lub do ZUS. Kolejne rządy zapowiadały reformę. Żaden jej nie przeprowadził.

Na 2026 rok nie ma decyzji politycznej o losie OFE. System trwa w zawieszeniu. Twoje środki tam są, fundusze je inwestują, ale przyszłość jest niepewna.

Moim zdaniem to jeden z największych problemów polskiego systemu emerytalnego. Miliony ludzi mają pieniądze w instytucji, której przyszłość jest niejasna. To nie buduje zaufania.

III filar — twoja prywatna armia emerytalna

A teraz najważniejsza część. Trzeci filar to dobrowolne oszczędzanie na emeryturę z korzyściami podatkowymi. To jedyny filar, nad którym masz pełną kontrolę.

W trzecim filarze masz do dyspozycji pięć różnych produktów. Każdy ma inne zasady, inne limity i inne korzyści. Przejdźmy przez nie po kolei.

PPK — Pracownicze Plany Kapitałowe

PPK to najnowszy element systemu emerytalnego. Działa od 2019 roku i ma jedną wielką zaletę — darmowe pieniądze od pracodawcy i państwa. Temat PPK opisałem szczegółowo w osobnym artykule — tutaj podaję najważniejsze informacje.

Uwaga: PPK dotyczy wyłącznie osób zatrudnionych na umowę o pracę (lub umowę zlecenie podlegającą ubezpieczeniom). Jeśli prowadzisz JDG i nie jesteś nigdzie zatrudniony na etat — PPK cię nie dotyczy. To jedna z istotnych różnic między etatem a własną firmą w kontekście emerytalnym.

Jak to działa?

Jeśli pracujesz na umowę o pracę — jesteś automatycznie zapisany do PPK (chyba że złożysz rezygnację). Co 4 lata autozapis się odnawia — pracodawca automatycznie wznawia wpłaty za wszystkich pracowników w wieku 18-54 lata, którzy wcześniej zrezygnowali. Ostatni autozapis był w 2023 roku, następny będzie 1 kwietnia 2027. Jeśli nadal nie chcesz uczestniczyć — musisz złożyć nową rezygnację.

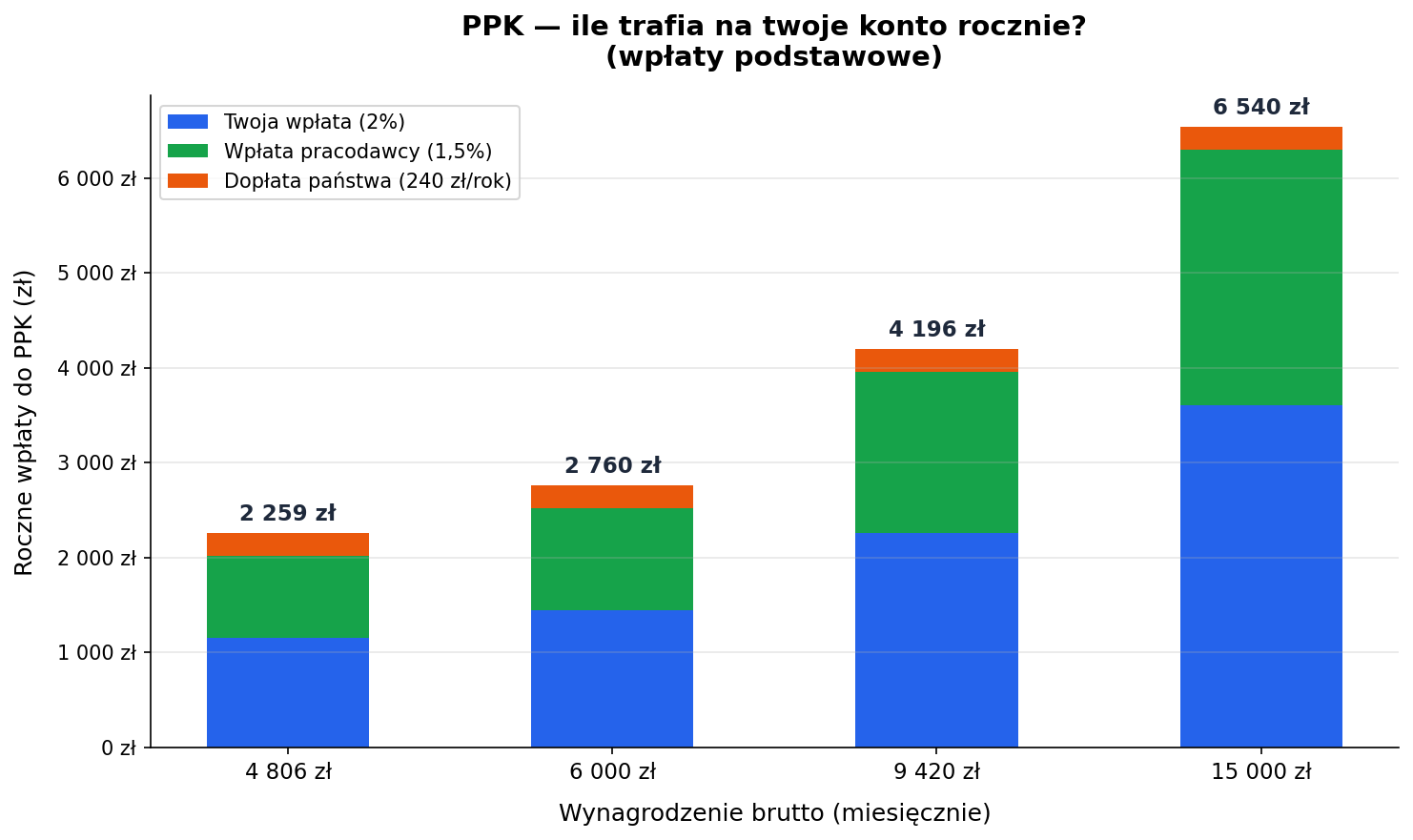

Kto ile wpłaca:

| Źródło | Wpłata podstawowa | Wpłata dodatkowa (dobrowolna) |

|---|---|---|

| Pracownik | 2% wynagrodzenia | do 2% wynagrodzenia |

| Pracodawca | 1,5% wynagrodzenia | do 2,5% wynagrodzenia |

| Państwo | 250 zł na start + 240 zł rocznie | — |

Przy samych wpłatach podstawowych — twoje 2% zostaje uzupełnione o 1,5% od pracodawcy. To 75% dopłaty do każdej twojej złotówki. Gdzie jeszcze dostaniesz taki zwrot?

Im więcej zarabiasz, tym więcej trafia na twoje konto PPK — ale nawet przy minimalnej pensji to ponad 2 250 zł rocznie.

Obniżona wpłata dla mniej zarabiających

Jeśli zarabiasz mniej niż 120% minimalnego wynagrodzenia (5 767,20 zł brutto w 2026 r.), możesz obniżyć swoją wpłatę podstawową nawet do 0,5% wynagrodzenia. Nadal dostajesz pełne 1,5% od pracodawcy i dopłaty od państwa.

Kiedy możesz wypłacić?

Standardowo — po ukończeniu 60. roku życia. Wtedy dostajesz wszystko: swoje wpłaty, wpłaty pracodawcy, dopłaty państwa i zyski z inwestycji. Ale uwaga — żeby uniknąć podatku Belki, musisz wypłacić środki w określony sposób: maksymalnie 25% jednorazowo, a pozostałe 75% w co najmniej 120 ratach (czyli przez minimum 10 lat). Jeśli wypłacisz całość od razu — od zysków z części 75% zapłacisz 19% podatku.

A jeśli potrzebujesz pieniędzy wcześniej?

Możesz wypłacić środki z PPK w każdej chwili. Ale jeśli robisz to przed 60. rokiem życia — wiąże się to z potrąceniami:

- Tracisz całość dopłat od państwa — wpłatę powitalną (250 zł) i wszystkie dopłaty roczne (240 zł/rok). Te pieniądze wracają do budżetu państwa.

- 30% wpłat pracodawcy zostaje przekazane na twoje indywidualne konto emerytalne w ZUS (I filar) jako składka emerytalna — nie przepadają, ale powiększą twoją przyszłą emeryturę z ZUS zamiast zostać wypłacone od razu.

- Pozostałe 70% wpłat pracodawcy dostajesz na konto.

- Twoje własne wpłaty — dostajesz w całości.

- Od zysków zapłacisz 19% podatku od zysków kapitałowych (podatek Belki).

Wpłaty pracodawcy więc nie przepadają — albo dostajesz je od razu (70%), albo trafiają na twoje konto w ZUS (30%).

Dwa wyjątki — wypłata bez potrąceń przed 60. rokiem życia:

- Poważna choroba — twoja, małżonka lub dziecka. Możesz wypłacić do 25% środków bez żadnych potrąceń.

- Wkład własny do kredytu hipotecznego — możesz wypłacić do 100% środków, ale z obowiązkiem zwrotu w ciągu 15 lat.

W obu przypadkach nadal pozostajesz uczestnikiem PPK — to nie jest rezygnacja z programu.

IKE — Indywidualne Konto Emerytalne

Indywidualne Konto Emerytalne (IKE) to — moim zdaniem — jeden z najlepszych produktów finansowych w Polsce. Dlaczego? Bo pozwala ci inwestować bez płacenia podatku od zysków kapitałowych.

Kluczowe zasady:

- Limit wpłat w 2026 roku: 28 260 zł (trzykrotność prognozowanego przeciętnego wynagrodzenia)

- Korzyść podatkowa: brak podatku Belki (19%) przy wypłacie po 60. roku życia (lub 55. roku życia, jeśli nabywasz uprawnienia emerytalne)

- Warunek: musisz wpłacać przez co najmniej 5 lat kalendarzowych lub wpłacić ponad połowę wartości wpłat nie później niż 5 lat przed wypłatą

- Dziedziczenie: tak, środki podlegają dziedziczeniu, bez podatku od spadków

- Elastyczność: możesz wybrać formę prowadzenia IKE — rachunek maklerski, fundusz inwestycyjny, rachunek oszczędnościowy, ubezpieczenie z funduszem kapitałowym

Zwolnienie z podatku Belki to realny zysk. Przy długoterminowym inwestowaniu mówimy o dziesiątkach tysięcy złotych zaoszczędzonego podatku. Im dłużej inwestujesz i im wyższe stopy zwrotu, tym więcej zyskujesz na tej uldze.

IKZE — Indywidualne Konto Zabezpieczenia Emerytalnego

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) działa inaczej niż IKE. Tutaj główna korzyść jest tu i teraz — ulga w podatku dochodowym.

Kluczowe zasady:

- Limit wpłat w 2026 roku: 11 304 zł (dla zatrudnionych) lub 16 956 zł (dla prowadzących działalność gospodarczą)

- Korzyść podatkowa: wpłaty na IKZE odliczasz od podstawy opodatkowania PIT. Jeśli płacisz 32% podatku — każde wpłacone 1 000 zł daje ci 320 zł zwrotu przy rozliczeniu rocznym

- Podatek przy wypłacie: 10% ryczałtu od całości wypłacanych środków (zamiast 19% podatku Belki + PIT)

- Wiek wypłaty: po 65. roku życia (przy minimum 5 latach wpłat)

- Dziedziczenie: tak, ale spadkobierca zapłaci 10% ryczałtu

IKZE to świetne narzędzie do optymalizacji podatkowej. Szczególnie jeśli jesteś w drugim progu podatkowym (32%) — wtedy korzyść z odliczenia jest największa.

IKZE jest szczególnie atrakcyjne dla przedsiębiorców na JDG. Mają wyższy limit wpłat (16 956 zł vs 11 304 zł) i często płacą wyższy podatek dochodowy. Jeśli prowadzisz firmę i rozliczasz się według skali podatkowej lub w formie podatku liniowego (19%) — IKZE powinno być jednym z twoich pierwszych kroków.

PPE — Pracownicze Programy Emerytalne

Pracowniczy Program Emerytalny (PPE) to najstarszy produkt III filaru. Działa od 1999 roku, ale korzysta z niego stosunkowo niewiele osób — głównie pracownicy dużych firm, które zdecydowały się utworzyć program.

Kluczowe zasady:

- Składkę podstawową płaci pracodawca — do 7% wynagrodzenia pracownika

- Pracownik może dopłacać — limit dodatkowej składki w 2026 roku to 42 390 zł

- Korzyść: brak podatku Belki przy wypłacie (jak w IKE)

- Wiek wypłaty: po 60. roku życia (lub 55. roku życia z uprawnieniami emerytalnymi)

Jeśli twój pracodawca oferuje PPE — sprawdź warunki. To może być bardzo korzystne, bo składkę podstawową finansuje firma.

PPE nie jest dostępne dla osób prowadzących JDG — to produkt stricte pracowniczy. Jeśli jesteś przedsiębiorcą, twoimi głównymi narzędziami III filaru są IKE, IKZE i OIPE.

OIPE — Ogólnoeuropejski Indywidualny Produkt Emerytalny

OIPE to najnowszy gracz na rynku. Ogólnoeuropejski Indywidualny Produkt Emerytalny (Pan-European Personal Pension Product, PEPP) działa w Polsce od 2024 roku.

Kluczowe zasady:

- Limit wpłat w 2026 roku: 28 260 zł (taki sam jak IKE)

- Korzyść podatkowa: brak podatku Belki — analogicznie do IKE

- Unikalność: możesz przenosić produkt między krajami UE bez utraty korzyści podatkowych

- Dostępność w Polsce: jedynym dostawcą OIPE w Polsce jest Finax (słowacka firma), która oferuje produkt pod marką „Europejska Emerytura". W całej Unii Europejskiej są zaledwie dwaj dostawcy OIPE — oprócz Finaxa tylko cypryjski LifeGoals Financial Services.

OIPE jest ciekawy przede wszystkim dla osób, które planują pracować w różnych krajach Unii Europejskiej. Jeśli zostajesz w Polsce na stałe — IKE i IKZE będą prawdopodobnie lepszym wyborem ze względu na większą elastyczność i szerszą ofertę.

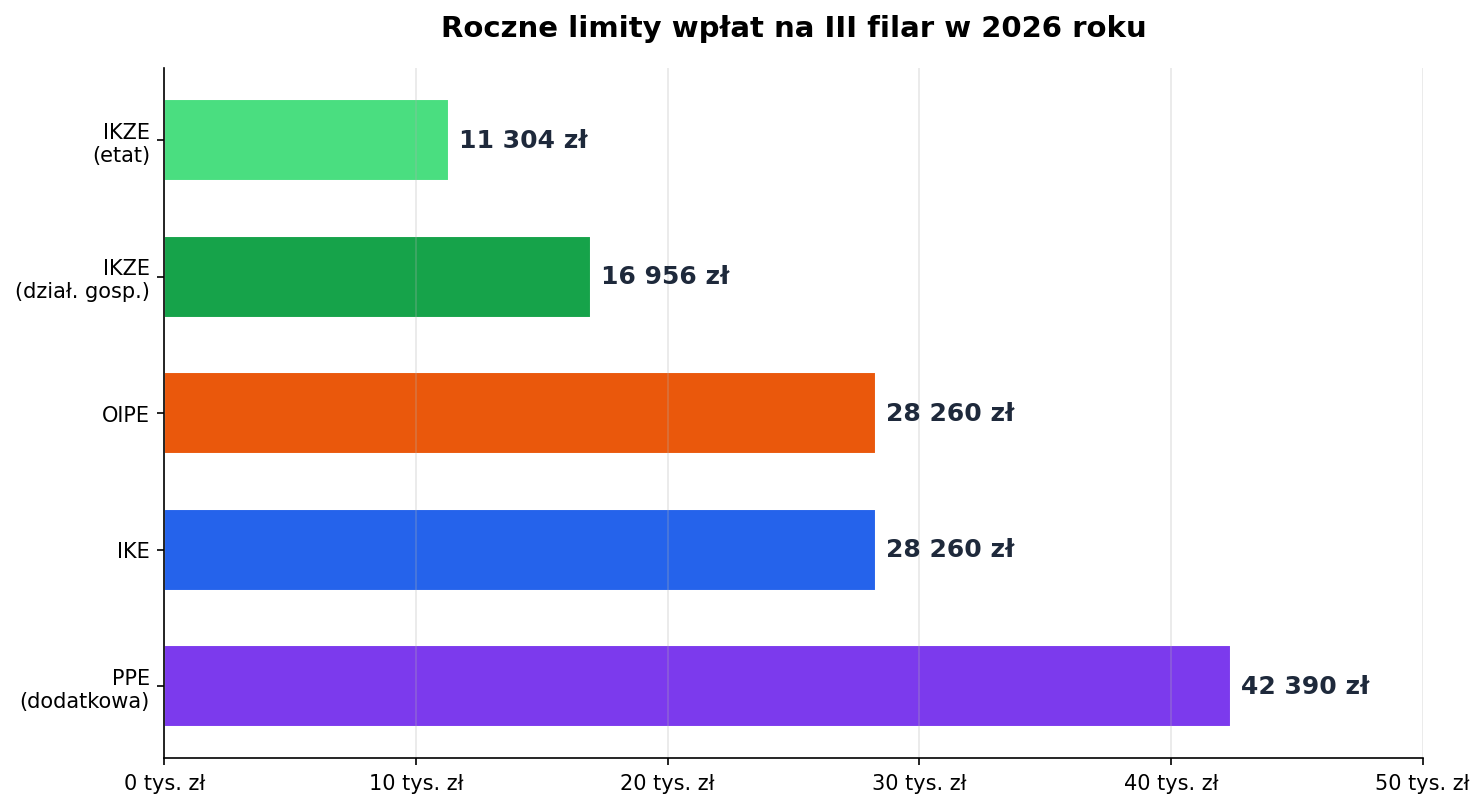

Tabela porównawcza III filaru

| Cecha | PPK | IKE | IKZE | PPE | OIPE |

|---|---|---|---|---|---|

| Limit wpłat 2026 | Brak limitu kwotowego (% wynagrodzenia) | 28 260 zł | 11 304 zł / 16 956 zł | 42 390 zł (składka dodatkowa) | 28 260 zł |

| Kto wpłaca | Pracownik + pracodawca + państwo | Ty | Ty | Pracodawca + opcjonalnie ty | Ty |

| Ulga w PIT | Nie | Nie | Tak | Nie | Nie |

| Brak podatku Belki | Tak (przy wypłacie po 60. r.ż.) | Tak (po 60. r.ż.) | Nie (10% ryczałt) | Tak (po 60. r.ż.) | Tak (po 60. r.ż.) |

| Wiek wypłaty | 60 lat | 60 lat | 65 lat | 60 lat | 60 lat |

| Dziedziczenie | Tak | Tak (bez podatku) | Tak (10% ryczałt) | Tak | Tak |

| Autozapis | Tak (co 4 lata, następny: IV 2027) | Nie | Nie | Nie | Nie |

Limity wpłat na III filar w 2026 roku — PPE pozwala odłożyć najwięcej, ale wymaga oferty od pracodawcy.

Ile możesz łącznie odłożyć?

Policzmy. Zakładamy osobę zatrudnioną na umowę o pracę z wynagrodzeniem 9 420 zł brutto (przeciętne prognozowane wynagrodzenie w 2026 r.), która ma dostęp do PPK i PPE.

Maksymalne roczne wpłaty na III filar w 2026 roku:

| Produkt | Twoja wpłata | Wpłata pracodawcy | Wpłata państwa | Razem |

|---|---|---|---|---|

| PPK (2% + 1,5% + dopłata) | 2 260,80 zł | 1 695,60 zł | 240 zł | 4 196,40 zł |

| IKE | 28 260 zł | — | — | 28 260 zł |

| IKZE | 11 304 zł | — | — | 11 304 zł |

| PPE (składka dodatkowa) | 42 390 zł | zależy od pracodawcy | — | 42 390 zł+ |

| OIPE | 28 260 zł | — | — | 28 260 zł |

Nawet pomijając PPE (rzadko dostępne), z samych wpłat na IKE oraz IKZE możesz odłożyć 39 564 zł rocznie. Jeśli dodasz do tego OIPE (28 260 zł — osobny limit), PPK i dopłaty pracodawcy — robi się z tego poważna kwota. Na tyle duża, że bardzo małą grupę pracowników stać w Polsce na wypełnienie tych limitów — nie oznacza to jednak, że masz w ogóle nie odkładać i nie inwestować na emeryturę :)

A jeśli prowadzisz JDG? Nie masz PPK ani PPE, ale masz wyższy limit IKZE. Twoje maksymalne roczne wpłaty to: IKE (28 260 zł) + IKZE (16 956 zł) + ewentualnie OIPE (28 260 zł) = nawet 73 476 zł. Realistycznie jednak — sam IKE + IKZE to 45 216 zł.

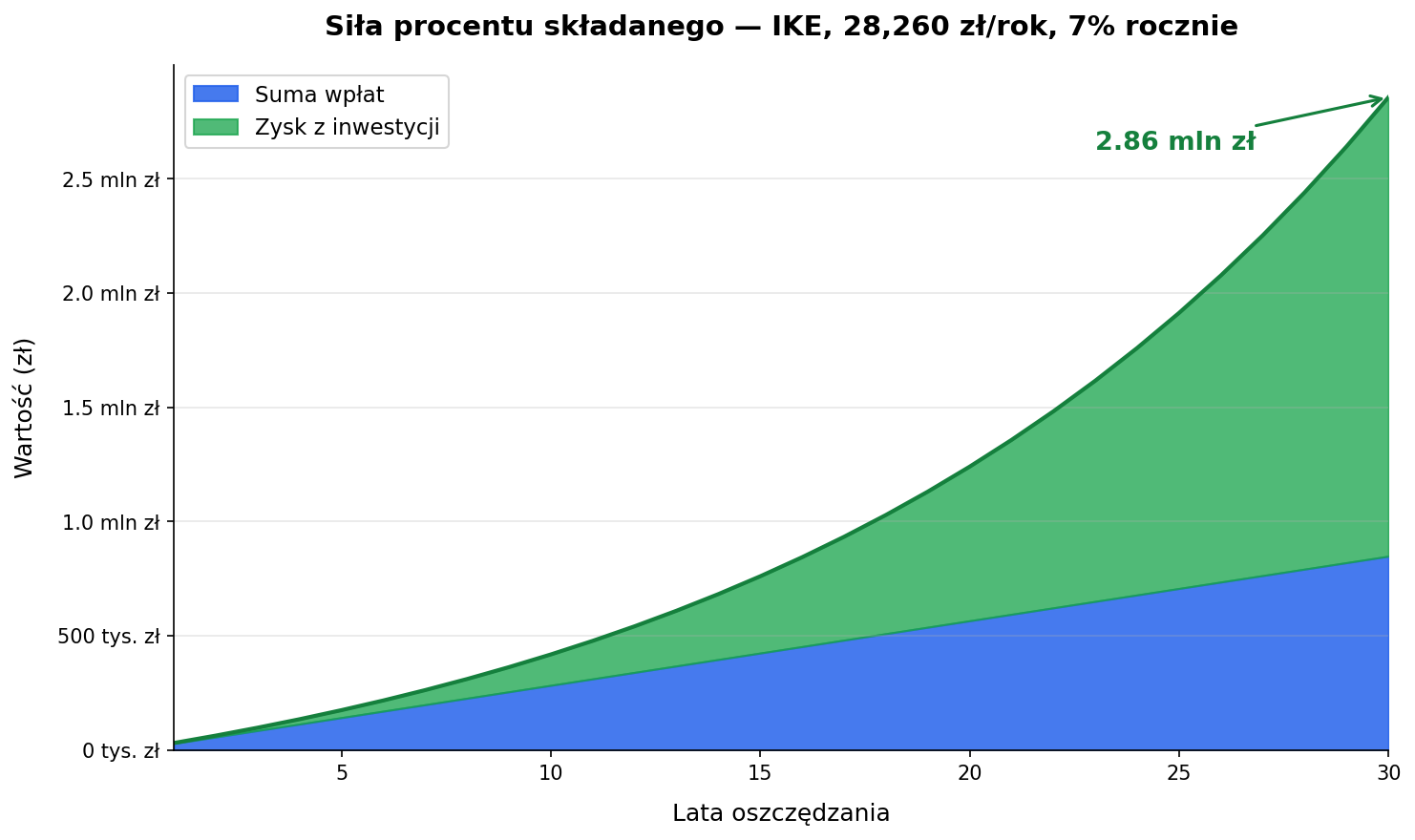

Efekt procentu składanego:

Załóżmy, że wpłacasz tylko na IKE maksymalną tegoroczną kwotę (28 260 zł rocznie — zakładamy, że limit już nigdy nie wzrośnie) przez 30 lat, a średnia roczna stopa zwrotu wynosi 7%.

- Suma wpłat: 847 800 zł

- Wartość portfela po 30 latach: 2 856 324 zł

- Zysk z inwestycji: 2 008 524 zł

- Zaoszczędzony podatek Belki (19% od zysku): 381 620 zł

Przeczytaj to jeszcze raz. Ponad 381 tysięcy złotych — tyle zaoszczędzisz na samym podatku, korzystając z IKE zamiast zwykłego rachunku maklerskiego.

Siła procentu składanego — zielony obszar to zysk, który rośnie wykładniczo z czasem.

Oczywiście — stopa zwrotu 7% rocznie to nie jest gwarancja. To historyczna średnia dla globalnego rynku akcji. Realne wyniki mogą być wyższe lub niższe. Ale kierunek jest jasny — czas i regularne wpłaty robią robotę.

Od czego zacząć — praktyczny plan działania

Skoro już wiesz, jak działa system — co z tą wiedzą zrobić? Oto moja sugerowana kolejność działań.

Krok 1: Nie rezygnuj z PPK

Jeśli masz PPK — zostań. Jeśli się wypisałeś — zapisz się ponownie. Wpłata pracodawcy to darmowe pieniądze. Rezygnacja z PPK oznacza rezygnację z 1,5% twojego wynagrodzenia, które pracodawca by ci dopłacił. Żaden racjonalny argument nie przemawia za wyrzuceniem tych pieniędzy.

Krok 2: Sprawdź, czy masz PPE

Zapytaj w dziale kadr. Jeśli twój pracodawca oferuje PPE — korzystaj. Składka podstawowa od pracodawcy to kolejne darmowe pieniądze.

Krok 3: Otwórz IKZE

Wpłaty na IKZE odliczasz od podatku. To natychmiastowa korzyść — zmniejszasz swój PIT za dany rok. Jeśli jesteś w drugim progu podatkowym, to wręcz obowiązkowe.

Krok 4: Otwórz IKE

Brak podatku Belki przy wypłacie to ogromna korzyść przy długim horyzoncie inwestycyjnym. IKE na rachunku maklerskim daje ci pełną kontrolę nad inwestycjami — możesz kupować ETF-y, akcje, obligacje. Oczywiście możesz też wybrać IKE w innej formie — nawet bankowego konta oszczędnościowego (choć dla ultra bezpiecznego oszczędzania na emeryturę polecam jednak IKE Obligacje).

Krok 5: Inwestuj regularnie

Nie musisz wpłacać maksymalnych kwot od razu. Zacznij od tego, co możesz. Nawet 500 zł miesięcznie na IKE to ponad 6 000 zł rocznie, które pracują na twoją emeryturę bez podatku Belki.

Kluczowa zasada? Zacznij teraz. Każdy rok zwłoki to stracony rok procentu składanego.

A jeśli prowadzisz JDG? Twój plan jest prostszy, ale jeszcze ważniejszy — bo nie masz PPK ani PPE, a twoja emerytura z ZUS będzie prawdopodobnie niska (szczególnie jeśli płacisz minimalne składki). Twoja kolejność:

- Otwórz IKZE — wyższy limit (16 956 zł) i natychmiastowa ulga podatkowa. Przy skali podatkowej 32% to prawie 5 426 zł mniej podatku rocznie.

- Otwórz IKE — brak Belki przy wypłacie, pełna kontrola nad inwestycjami.

- Inwestuj regularnie — bez PPK i dopłat pracodawcy cała odpowiedzialność za emeryturę spoczywa na tobie. Traktuj wpłaty na IKE i IKZE jak obowiązkowy koszt prowadzenia firmy.

Polski system emerytalny jest skomplikowany. Trzy filary, pięć produktów w trzecim filarze, różne limity, różne korzyści, różne warunki wypłaty. Nie dziwię się, że większość ludzi ze zniechęceniem omija te tematy szerokim łukiem — upraszczanie przepisów nie jest mocną stroną naszego ustawodawcy ;)

Ale teraz wiesz więcej niż 95% Polaków. Wiesz, że emerytura z ZUS będzie niska. Wiesz, że OFE są w zawieszeniu. I wiesz, że trzeci filar — IKE, IKZE, PPK — to narzędzia, które mogą realnie zmienić twoją sytuację finansową na emeryturze.

Daj znać w komentarzach — czy korzystasz już z trzeciego filaru? A może masz pytania, na które brakuje odpowiedzi w tym artykule? Chętnie pomogę.

Zastrzeżenie prawne: Treści zamieszczone na tej stronie mają charakter wyłącznie edukacyjno-informacyjny i stanowią prywatne opinie autora. Nie stanowią rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie MAR) oraz Rozporządzenia Delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 r. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie zamieszczonych materiałów. Każdą decyzję inwestycyjną podejmujesz na własną odpowiedzialność.

Komentarze

Napisz komentarz pod artykułem — wystarczy podać imię/pseudonim. Email jest opcjonalny i służy wyłącznie do powiadomień o odpowiedziach. Komentarze są moderowane — pojawią się po zatwierdzeniu.