Twój pracodawca ma ustawowy obowiązek dopłacać ci do PPK 1,5% twojego wynagrodzenia. Co miesiąc. Bezwarunkowo. Do tego państwo dorzuca 240 zł rocznie. Co trzeba było zrobić? Dosłownie nic (nie wypisywać się z programu).

A mimo tego na ten moment ponad 40% uprawnionych pracowników w Polsce z tego zrezygnowało. W poprzednich latach było jeszcze gorzej. Wypisali się z PPK — programu, który gwarantuje im pieniądze, których nie dostaną w żadnej innej formie. Dlaczego? Bo nie rozumieją, jak to działa. Albo ktoś im powiedział, że „to się nie opłaca". Albo — o zgrozo — ktoś im powiedział, że „ukradną jak OFE".

Czym są Pracownicze Plany Kapitałowe?

PPK to powszechny program długoterminowego oszczędzania na emeryturę, który działa w Polsce od 2019 roku. Jest częścią trzeciego filaru systemu emerytalnego, obok IKE, IKZE, PPE i OIPE.

Kluczowa idea PPK jest prosta — oszczędzasz na emeryturę nie sam, ale wspólnie z pracodawcą i państwem. Ty wpłacasz część, pracodawca dopłaca swoją, a państwo co roku dorzuca bonus.

Program działa na podstawie ustawy o pracowniczych planach kapitałowych z 4 października 2018 r. Nadzór nad PPK sprawuje Komisja Nadzoru Finansowego (KNF), a rolę operatora pełni Polski Fundusz Rozwoju (PFR).

PPK w liczbach (kwiecień 2026)

| Wskaźnik | Wartość |

|---|---|

| Liczba uczestników | 4,29 mln osób |

| Partycypacja (% uprawnionych) | ~59% |

| Aktywa netto | ~49 mld zł |

| Liczba instytucji finansowych | 19 podmiotów |

| Średnia opłata za zarządzanie | 0,33% rocznie |

Zobaczmy, jak to działa od środka.

Kto jest objęty PPK?

Etat i umowy zlecenie

PPK obejmuje osoby zatrudnione na umowę o pracę oraz umowy zlecenie podlegające ubezpieczeniom emerytalno-rentowym. Jeśli pracodawca odprowadza za ciebie składki do ZUS — obejmuje cię PPK.

Dotyczy to pracowników w firmach każdej wielkości — od jednoosobowych spółek z pracownikami po korporacje. Obowiązek utworzenia PPK spoczywa na pracodawcy.

JDG — PPK cię nie dotyczy

Jeśli prowadzisz jednoosobową działalność gospodarczą (JDG) i nie jesteś nigdzie zatrudniony na etat ani zlecenie — nie możesz uczestniczyć w PPK. Program jest przeznaczony wyłącznie dla osób zatrudnionych.

To jedna z istotnych różnic między etatem a własną firmą w kontekście emerytalnym. Jako przedsiębiorca na JDG nie masz PPK ani PPE — twoimi narzędziami III filaru są IKE i IKZE.

Wiek — trzy grupy

| Wiek | Zasady |

|---|---|

| 18-54 lata | Automatyczny zapis (autozapis). Musisz aktywnie zrezygnować, żeby nie uczestniczyć. |

| 55-69 lat | Możesz dołączyć na własny wniosek złożony pracodawcy. Brak autozapisu. |

| 70+ lat | Nie możesz przystąpić do PPK. |

Ile pieniędzy trafia na twoje konto?

PPK to jeden z niewielu programów, w których ktoś inny dopłaca ci pieniądze. Zobaczmy, ile konkretnie.

Wpłaty podstawowe i dodatkowe

| Źródło | Wpłata podstawowa | Wpłata dodatkowa (dobrowolna) |

|---|---|---|

| Ty (pracownik) | 2% wynagrodzenia brutto | do 2% wynagrodzenia brutto |

| Pracodawca | 1,5% wynagrodzenia brutto | do 2,5% wynagrodzenia brutto |

| Państwo | 250 zł jednorazowo (wpłata powitalna) + 240 zł rocznie | — |

Przy samych wpłatach podstawowych (2% + 1,5%) — na twoje konto PPK trafia 3,5% twojego wynagrodzenia brutto co miesiąc. Z czego 1,5% to pieniądze pracodawcy, których nie dostaniesz w żadnej innej formie.

Innymi słowy — rezygnując z PPK, rezygnujesz z 1,5% podwyżki.

Obniżona wpłata przy niskich zarobkach

Jeśli twoje łączne miesięczne wynagrodzenie ze wszystkich źródeł nie przekracza 120% minimalnego wynagrodzenia (w 2026 roku to 5 767,20 zł brutto), możesz obniżyć swoją wpłatę podstawową nawet do 0,5% wynagrodzenia. Nadal dostajesz pełne 1,5% od pracodawcy i dopłaty od państwa.

Uwaga: jeśli obniżyłeś wpłatę i w którymkolwiek miesiącu zarobisz więcej niż 120% minimalnego wynagrodzenia — tracisz prawo do dopłaty rocznej (240 zł) za cały rok.

Dopłata roczna — 240 zł od państwa

Każdego roku państwo dorzuca 240 zł na twój rachunek PPK. Żeby ją otrzymać, musisz spełnić jeden warunek — wpłaty na PPK w danym roku muszą wynieść łącznie co najmniej:

- 1 009,26 zł — przy standardowej wpłacie (2026 r.)

- 252,32 zł — przy obniżonej wpłacie (0,5%-1,99%)

Dopłata trafia na konto do 15 kwietnia następnego roku (np. za 2025 rok — do 15 kwietnia 2026).

Dodatkowo, przy pierwszym przystąpieniu do PPK dostajesz jednorazową wpłatę powitalną — 250 zł.

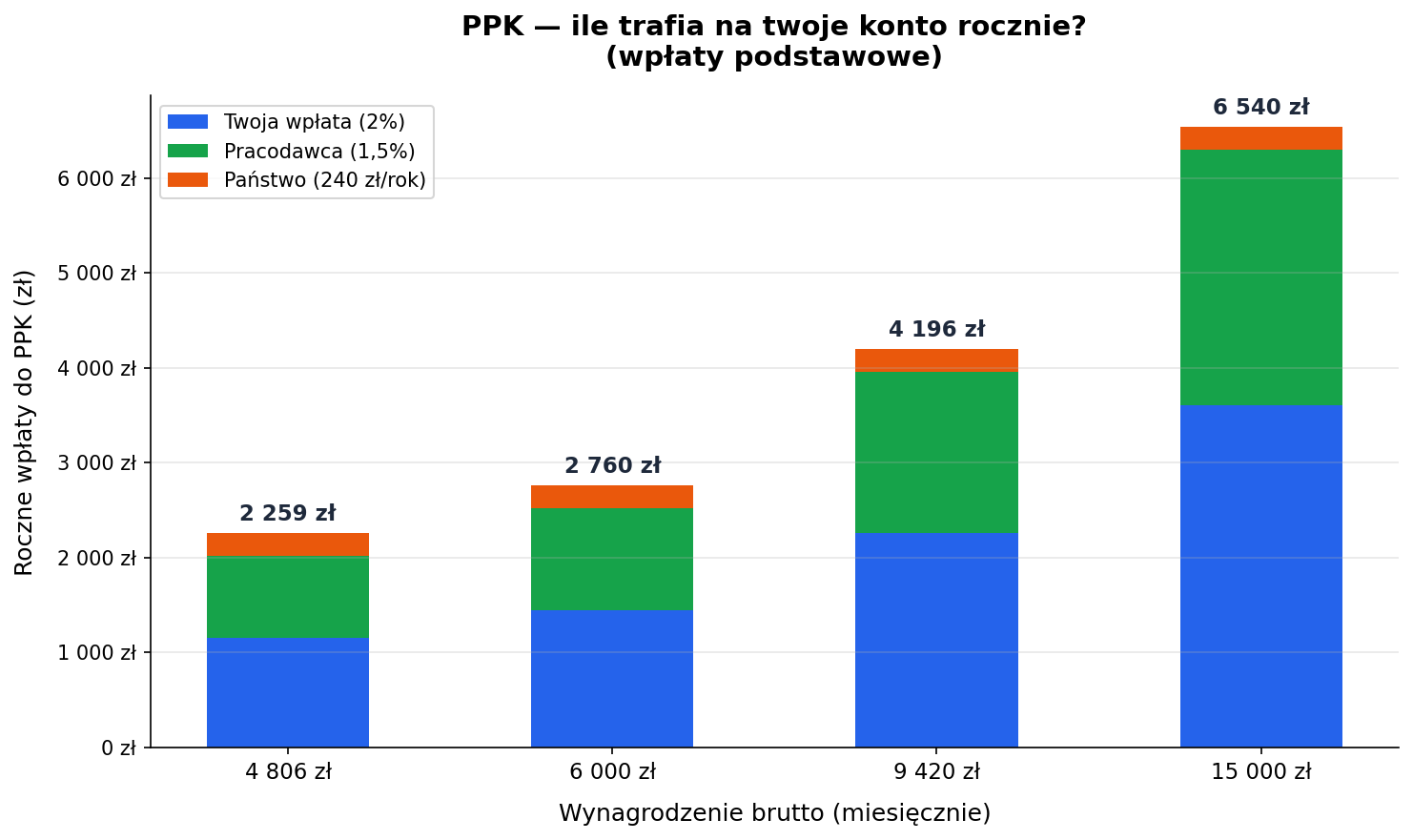

Ile to daje w praktyce? Konkretne wyliczenia

Zobaczmy, ile rocznie trafia na konto PPK przy różnych wynagrodzeniach (wpłaty podstawowe: 2% pracownik + 1,5% pracodawca + dopłata roczna):

| Wynagrodzenie brutto | Twoja wpłata (2%) | Pracodawca (1,5%) | Państwo | Razem rocznie |

|---|---|---|---|---|

| 4 806 zł (minimalne) | 1 153,44 zł | 865,08 zł | 240 zł | 2 258,52 zł |

| 6 000 zł | 1 440,00 zł | 1 080,00 zł | 240 zł | 2 760,00 zł |

| 9 420 zł (średnie) | 2 260,80 zł | 1 695,60 zł | 240 zł | 4 196,40 zł |

| 15 000 zł | 3 600,00 zł | 2 700,00 zł | 240 zł | 6 540,00 zł |

Zielony obszar to pieniądze od pracodawcy — nie dostajesz ich w żadnej innej formie.

Przy minimalnej pensji — ponad 2 250 zł rocznie na twoim koncie emerytalnym. Przy średniej — ponad 4 190 zł. I pamiętaj — z tej kwoty ponad 40% to pieniądze od pracodawcy i państwa. Nie twoje.

Ile zyskujesz realnie? Porównanie z samodzielnym oszczędzaniem

Załóżmy, że zarabiasz 9 420 zł brutto i oszczędzasz 2% pensji (188,40 zł miesięcznie). Porównajmy dwie ścieżki przez 20 lat przy średniej stopie zwrotu 6% rocznie:

| Scenariusz | Twoje wpłaty | Wpłaty pracodawcy | Dopłaty państwa | Wartość po 20 latach |

|---|---|---|---|---|

| PPK (2% + 1,5% + dopłata) | 45 216 zł | 33 912 zł | 5 050 zł | ~163 000 zł |

| Samodzielne oszczędzanie (2%) | 45 216 zł | — | — | ~88 000 zł |

Z PPK masz prawie dwa razy więcej — przy dokładnie tych samych wpłatach z twojej kieszeni.

Różnica to pieniądze od pracodawcy, państwa i zyski z inwestycji od tych dodatkowych środków.

Zielony obszar między liniami to dodatkowe pieniądze dzięki PPK — od pracodawcy, państwa i zysków z inwestycji tych środków.

Gdzie trafiają twoje pieniądze? Fundusze zdefiniowanej daty

Środki z PPK nie leżą na koncie bankowym. Są inwestowane w fundusze zdefiniowanej daty (target-date funds) — specjalne fundusze inwestycyjne stworzone wyłącznie na potrzeby PPK.

Jak działa automatyczna zmiana strategii z wiekiem?

Każdy fundusz ma przypisaną datę docelową — rok, w którym uczestnik kończy 60 lat. Np. fundusz „PPK 2050" jest przeznaczony dla osób, które osiągną 60. rok życia około 2050 roku.

Kluczowa cecha — alokacja zmienia się automatycznie z wiekiem:

| Lata do emerytury (60 r.ż.) | Udział akcji | Udział obligacji |

|---|---|---|

| Ponad 20 lat | 60-80% | 20-40% |

| 10-20 lat | Stopniowe zmniejszanie | Stopniowe zwiększanie |

| Poniżej 10 lat | 15-40% | 60-85% |

| W dacie docelowej | Maks. 15% | Min. 85% |

Dlaczego tak? Gdy jesteś młody — możesz pozwolić sobie na wyższe ryzyko (akcje dają wyższe stopy zwrotu w długim terminie). Gdy zbliżasz się do emerytury — portfel automatycznie staje się bezpieczniejszy, żeby nie stracić oszczędności tuż przed wypłatą.

Nie musisz nic robić — fundusz sam dostosowuje strategię. To zaleta dla osób, które nie chcą samodzielnie zarządzać inwestycjami.

Czy możesz zmienić fundusz?

Tak. Nie musisz oszczędzać w funduszu, do którego zostałeś automatycznie przypisany. Możesz:

- Przenieść środki do innego funduszu w ramach tej samej instytucji (np. z „PPK 2050" na „PPK 2040", jeśli chcesz bardziej konserwatywną strategię)

- Nowe wpłaty kierować do innego funduszu

- Robić to 2 razy w roku za darmo (konwersja/zamiana). Kolejne konwersje mogą wiązać się z opłatą.

Zmianę zgłaszasz bezpośrednio do instytucji finansowej, która prowadzi twój rachunek PPK.

Instytucje finansowe zarządzające PPK

PPK prowadzi 19 instytucji finansowych — 16 towarzystw funduszy inwestycyjnych (TFI), 2 powszechne towarzystwa emerytalne (PTE) i 1 zakład ubezpieczeń. To twój pracodawca wybiera instytucję (w porozumieniu ze stroną pracowniczą), ale ty masz wpływ na wybór funduszu w ramach tej instytucji.

Pełną listę instytucji finansowych i ich aktualne wyniki znajdziesz na mojeppk.pl.

Wyniki funduszy PPK — czy to się opłaca?

PPK działa od 2019 roku, więc mamy już ponad 6 lat historii wyników. Oto średnie stopy zwrotu funduszy PPK za rok 2025 (według mojeppk.pl):

| Grupa funduszy | Średnia stopa zwrotu (2025 r.) |

|---|---|

| PPK 2025 (najbardziej konserwatywne) | ~9,5% |

| PPK 2035 | ~17% |

| PPK 2045 | ~25% |

| PPK 2060-2065 (najbardziej agresywne) | ~33% |

Średni wynik wszystkich funduszy PPK za 2025 rok to 22,8%. To drugi najlepszy rok w historii programu.

Wyniki te dotyczą samych funduszy — bez uwzględnienia dopłat pracodawcy i państwa. Gdy dodasz te dopłaty — realna stopa zwrotu z „twoich" pieniędzy jest znacznie wyższa.

Oczywiście — przeszłe wyniki nie gwarantują przyszłych. Były lata słabsze (np. 2022) i lepsze. Ale ogólny trend jest jasny — fundusze PPK zarabiają, a ty korzystasz podwójnie (zyski z inwestycji + dopłaty).

Autozapis — jak to działa i jak się wypisać

Cykl 4-letni

PPK działa w systemie automatycznego zapisu (autozapisu). Oznacza to, że jeśli pracujesz na etacie i masz 18-54 lata — jesteś zapisany automatycznie. Nie musisz nic robić, żeby uczestniczyć.

Jeśli się wypisałeś, twoja rezygnacja nie jest wieczna. Co 4 lata pracodawca automatycznie wznawia wpłaty za wszystkich pracowników, którzy wcześniej zrezygnowali.

Kalendarz autozapisów:

| Rok autozapisu | Data wznowienia wpłat |

|---|---|

| 2023 | 1 kwietnia 2023 |

| 2027 | 1 kwietnia 2027 |

| 2031 | 1 kwietnia 2031 |

Procedura przed autozapisem: pracodawca musi poinformować cię do końca lutego danego roku, że twoja poprzednia rezygnacja wygasa. Wpłaty są wznawiane od 1 kwietnia. Jeśli nadal nie chcesz uczestniczyć — musisz złożyć nową deklarację rezygnacji.

Procedura rezygnacji

Żeby wypisać się z PPK, musisz złożyć pracodawcy pisemną deklarację o rezygnacji z dokonywania wpłat do PPK. Deklaracja jest ważna do końca lutego roku następnego autozapisu (np. rezygnacja złożona w 2026 r. obowiązuje do końca lutego 2027 r.).

Ważne: rezygnacja oznacza zaprzestanie nowych wpłat. Środki już zgromadzone na rachunku PPK pozostają na nim i dalej są inwestowane. Nie „tracisz" pieniędzy — po prostu nie wpływają nowe.

Dlaczego moim zdaniem nie warto rezygnować

Powiem wprost — rezygnacja z PPK to rezygnacja z darmowych pieniędzy. Wpłata pracodawcy (1,5% twojego wynagrodzenia) to pieniądze, które nie trafią do ciebie w żadnej innej formie. Pracodawca nie da ci podwyżki o 1,5%, bo „nie jesteś w PPK". Te pieniądze po prostu nie zostaną wypłacone.

Jedyny argument za rezygnacją, który rozumiem — jeśli masz poważne problemy finansowe i nawet 2% wynagrodzenia to dla ciebie zbyt duże obciążenie. Ale nawet wtedy — możesz obniżyć swoją wpłatę do 0,5% (jeśli zarabiasz poniżej 5 767,20 zł brutto) i nadal dostawać pełne 1,5% od pracodawcy.

Albo nawet co miesiąc zlecać wypłatę — szczegóły poniżej.

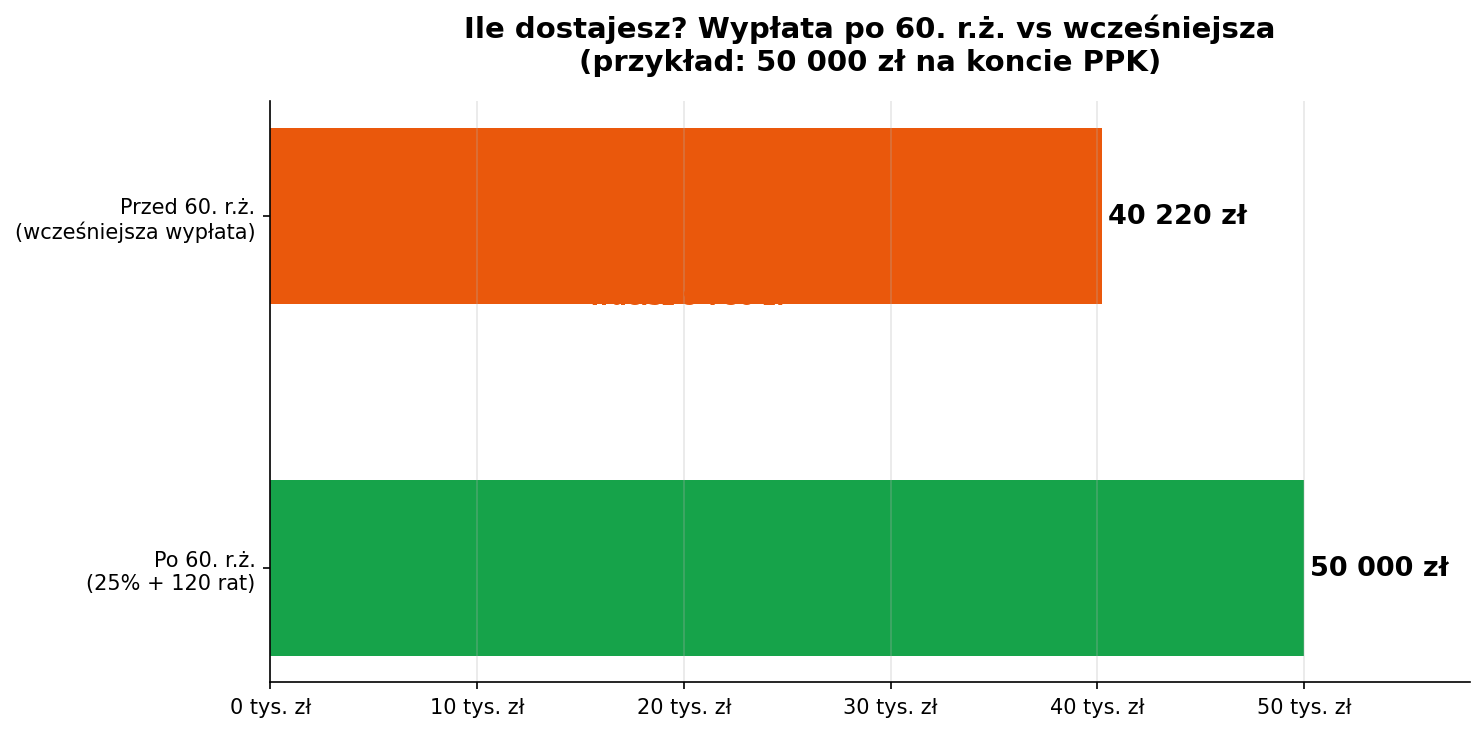

Kiedy i jak wypłacić pieniądze z PPK?

Po 60. roku życia — standardowa wypłata

Gdy ukończysz 60 lat, możesz wypłacić środki z PPK. Ale żeby nie zapłacić podatku Belki (19% od zysków kapitałowych), musisz to zrobić w określony sposób:

- 25% środków — jednorazowo, bez podatku

- 75% środków — w co najmniej 120 ratach (minimum 10 lat), bez podatku

Możesz też rozłożyć na raty całe 100% — wtedy również nie płacisz podatku.

A jeśli chcesz wypłacić całość od razu? Możesz, ale od zysków kapitałowych z części 75% zapłacisz 19% podatku (podatek Belki). Zysk od 25% środków jest zawsze zwolniony z opodatkowania.

Przed 60. rokiem życia — co tracisz

Możesz wypłacić środki z PPK w każdej chwili, nawet przed 60. rokiem życia. Ale to kosztuje:

- Tracisz całość dopłat od państwa — wpłatę powitalną (250 zł) i wszystkie dopłaty roczne (240 zł/rok). Wracają do budżetu.

- 30% wpłat pracodawcy trafia na twoje indywidualne konto emerytalne w ZUS (I filar) jako składka emerytalna — nie przepadają, ale powiększą twoją przyszłą emeryturę z ZUS zamiast zostać wypłacone teraz.

- 70% wpłat pracodawcy dostajesz na konto.

- Twoje własne wpłaty — dostajesz w całości.

- Od zysków zapłacisz 19% podatku Belki.

Wpłaty pracodawcy więc nie przepadają — 70% dostajesz od razu, 30% trafia do ZUS.

Przykład dla 50 000 zł na koncie PPK — wcześniejsza wypłata kosztuje cię prawie 10 000 zł.

Dwa wyjątki — wypłata bez potrąceń

Ustawa przewiduje dwie sytuacje, w których możesz wypłacić środki z PPK przed 60. rokiem życia bez żadnych potrąceń:

1. Poważna choroba — twoja, małżonka lub dziecka. Możesz wypłacić do 25% środków bez potrąceń. Nie musisz rezygnować z PPK — nadal pozostajesz uczestnikiem.

2. Wkład własny do kredytu hipotecznego — jeśli nie ukończyłeś 45 lat, możesz wypłacić do 100% środków na wkład własny. Ale z obowiązkiem zwrotu w ciągu 15 lat. To bardziej pożyczka z własnego PPK niż wypłata.

Zmiana pracy — co się dzieje z rachunkiem PPK?

Nowy pracodawca zakłada ci nowy rachunek PPK w instytucji finansowej, z którą współpracuje. Twój stary rachunek nie znika — pieniądze na nim dalej pracują.

Masz trzy opcje:

- Transfer środków ze starego rachunku na nowy — składasz wniosek u nowego pracodawcy

- Zostawić oba rachunki — pieniądze na starym dalej są inwestowane, ale nie wpływają nowe wpłaty

- Wypłacić ze starego — ale wtedy obowiązują potrącenia jak przy wcześniejszej wypłacie

Moim zdaniem transfer jest najlepszą opcją — masz wszystko w jednym miejscu, łatwiej jest to kontrolować.

PPK a rozwód i dziedziczenie

Rozwód — podział środków

Środki zgromadzone w PPK w trakcie trwania małżeństwa wchodzą w skład majątku wspólnego i podlegają podziałowi przy rozwodzie. Dotyczy to wyłącznie wpłat dokonanych od dnia zawarcia związku do dnia ustania wspólności majątkowej.

Podział może nastąpić przez:

- Transfer na rachunek PPK byłego małżonka (jeśli go ma)

- Wypłatę pieniężną (jeśli nie ma rachunku PPK) — z potrąceniami jak przy wcześniejszej wypłacie

Śmierć uczestnika — dziedziczenie

Środki w PPK są prywatną własnością i podlegają pełnemu dziedziczeniu. Oto jak to działa:

- Jeśli uczestnik był w związku małżeńskim — połowa środków (część objęta wspólnością majątkową) trafia automatycznie do małżonka.

- Pozostałe środki trafiają do osób wskazanych przez uczestnika (osoby uprawnione, które możesz wyznaczyć w instytucji finansowej). Jeśli nikt nie został wskazany — dziedziczenie na zasadach ogólnych (kodeks cywilny).

Ważne: środki z PPK nabyte w drodze dziedziczenia nie podlegają podatkowi od spadków i darowizn.

Opłaty i koszty — ile zarabia na tobie instytucja finansowa?

PPK to jeden z najtańszych produktów inwestycyjnych na polskim rynku. Ustawa ogranicza opłaty:

| Rodzaj opłaty | Maksymalna wartość | Średnia na rynku (2026) |

|---|---|---|

| Opłata za zarządzanie | 0,5% aktywów netto rocznie | 0,33% |

| Wynagrodzenie za wyniki | 0,1% aktywów netto rocznie (tylko przy dobrych wynikach) | Zależne od funduszu |

| Łącznie | Maks. 0,6% rocznie | ~0,4% |

Dla porównania — typowy aktywnie zarządzany fundusz inwestycyjny w Polsce pobiera 1,5-2,5% rocznie. PPK jest 4-6 razy tańsze.

Żaden fundusz PPK na rynku nie pobiera maksymalnej opłaty. Konkurencja między 19 instytucjami wymusza niskie koszty.

PPK — zalety i wady

Zalety

- Darmowe pieniądze od pracodawcy — 1,5% wynagrodzenia, których nie dostaniesz w żadnej innej formie

- Dopłaty od państwa — 250 zł na start + 240 zł rocznie

- Automatyzm — nie musisz nic robić, oszczędzanie dzieje się samo

- Niskie opłaty — średnio 0,33%, znacznie taniej niż inne fundusze inwestycyjne

- Dziedziczenie — środki nie przepadają, są prywatną własnością

- Automatyczna zmiana strategii — fundusz sam dostosowuje ryzyko do twojego wieku

- Brak podatku Belki — przy wypłacie po 60. r.ż. w ratach (25% + 120 rat)

Wady

- Brak pełnej kontroli nad inwestycjami — nie wybierasz konkretnych akcji czy ETF-ów, tylko fundusz zdefiniowanej daty

- Ograniczona elastyczność wypłaty — przed 60. r.ż. tracisz dopłaty państwa i część wpłat pracodawcy

- Wpłata pracownika zmniejsza wynagrodzenie netto — 2% brutto to realne pieniądze, które nie trafiają na twoje konto bankowe

- Ryzyko zmian prawnych — politycy mogą zmienić zasady PPK w przyszłości (ale to dotyczy każdych ustaw i przepisów) — raczej mało prawdopodobne są zmiany na gorsze

- Nie dotyczy JDG — osoby prowadzące działalność gospodarczą są wykluczone z programu

- Instytucję finansową wybiera pracodawca — nie zawsze jest to najlepszy fundusz na rynku

PPK vs samodzielne inwestowanie na IKE

| Cecha | PPK | IKE (rachunek maklerski) |

|---|---|---|

| Dopłata pracodawcy | Tak (1,5%) | Nie |

| Dopłata państwa | Tak (240 zł/rok) | Nie |

| Kontrola nad inwestycjami | Ograniczona (fundusze zdefiniowanej daty) | Pełna (akcje, ETF-y, obligacje) |

| Opłaty | ~0,33% rocznie | Prowizja od transakcji (0-0,39%) |

| Brak podatku Belki | Tak (przy ratach po 60. r.ż.) | Tak (po 60. r.ż.) |

| Limit wpłat | Brak limitu kwotowego (% wynagrodzenia) | 28 260 zł w 2026 r. |

| Automatyzm | Pełny | Wymaga samodzielnego działania |

Moim zdaniem PPK i IKE nie konkurują ze sobą — uzupełniają się. PPK daje ci darmowe pieniądze od pracodawcy, IKE daje ci pełną kontrolę. Najlepiej korzystać z obu.

Planowane zmiany w PPK

Obowiązkowy przegląd ustawy w 2026 roku

Zgodnie z ustawą o PPK, w 2026 roku rząd jest zobowiązany do przeprowadzenia przeglądu funkcjonowania programu i przedłożenia Sejmowi odpowiedniego raportu. Nie oznacza to automatycznych zmian — to analiza, nie nowelizacja.

Dyskutowane propozycje

Wśród zmian, o których się mówi:

- Rozszerzenie autozapisu na osoby 55-70 lat — obecnie te osoby muszą same złożyć wniosek o przystąpienie

- Elektronizacja komunikacji PFR-pracodawcy — uproszczenie procedur administracyjnych

- Łatwiejsze dostosowanie wpłat do dochodów pracowników

- Prostsze i szybsze wypłaty ze zgromadzonych środków

Na razie to propozycje — nie wiadomo, które wejdą w życie i kiedy.

PPK nie jest idealnym systemem. Ale jest jednym z najkorzystniejszych programów oszczędnościowych dostępnych dla pracowników w Polsce. Dopłata pracodawcy (1,5%), dopłaty państwa (240 zł/rok), niskie opłaty (0,33%) i automatyczne inwestowanie — to trudno pobić.

Jeśli jesteś w PPK — zostań. Jeśli się wypisałeś — rozważ ponowne przystąpienie. Następny autozapis będzie 1 kwietnia 2027 — ale nie musisz czekać. Możesz złożyć wniosek do pracodawcy w każdej chwili.

Daj znać w komentarzach — czy uczestniczysz w PPK? Rozważasz rezygnację lub ponowne przystąpienie? Chętnie odpowiem na pytania.

Zastrzeżenie prawne: Treści zamieszczone na tej stronie mają charakter wyłącznie edukacyjno-informacyjny i stanowią prywatne opinie autora. Nie stanowią rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie MAR) oraz Rozporządzenia Delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 r. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie zamieszczonych materiałów. Każdą decyzję inwestycyjną podejmujesz na własną odpowiedzialność.

Komentarze

Napisz komentarz pod artykułem — wystarczy podać imię/pseudonim. Email jest opcjonalny i służy wyłącznie do powiadomień o odpowiedziach. Komentarze są moderowane — pojawią się po zatwierdzeniu.